交通事故の「自由診療」と「自賠責」はどう違う?損をしないための選び方

「交通事故の治療は自由診療になりますと言われたけれど、どういう意味?」

「自賠責保険を使えば、健康保険は使わなくていいの?」

交通事故の怪我で病院や整骨院にかかる際、必ず直面するのが「診療代の支払いルール」の問題です。

普段私たちが使っている「健康保険」とは仕組みが大きく異なるため、よく分からないまま進めてしまうと、受けられる治療が制限されたり、後に受け取る示談金で損をしたりする可能性があります。

特に、「自由診療」と「自賠責保険」はセットで語られることが多いですが、これらは「治療費の単価(計算方法)」と「誰が支払うか(財源)」という全く別の話を指しています。

本記事では、2026年現在の最新実務に基づき、自由診療と自賠責保険の違い、そして交通事故において「なぜ自由診療が選ばれるのか」という理由を、専門用語を使わずに分かりやすく解説します。

交通事故の治療で「自由診療」と「自賠責保険」が混同される理由

交通事故の窓口で「自賠責で通いますか? それとも自由診療にしますか?」と聞かれることがありますが、実はこの2つは比較する対象が少し異なります。

まず、混乱を避けるために「費用の出所」と「単価(計算ルール)」を分けて考えましょう。

「自賠責」は「お財布(財源)」の話

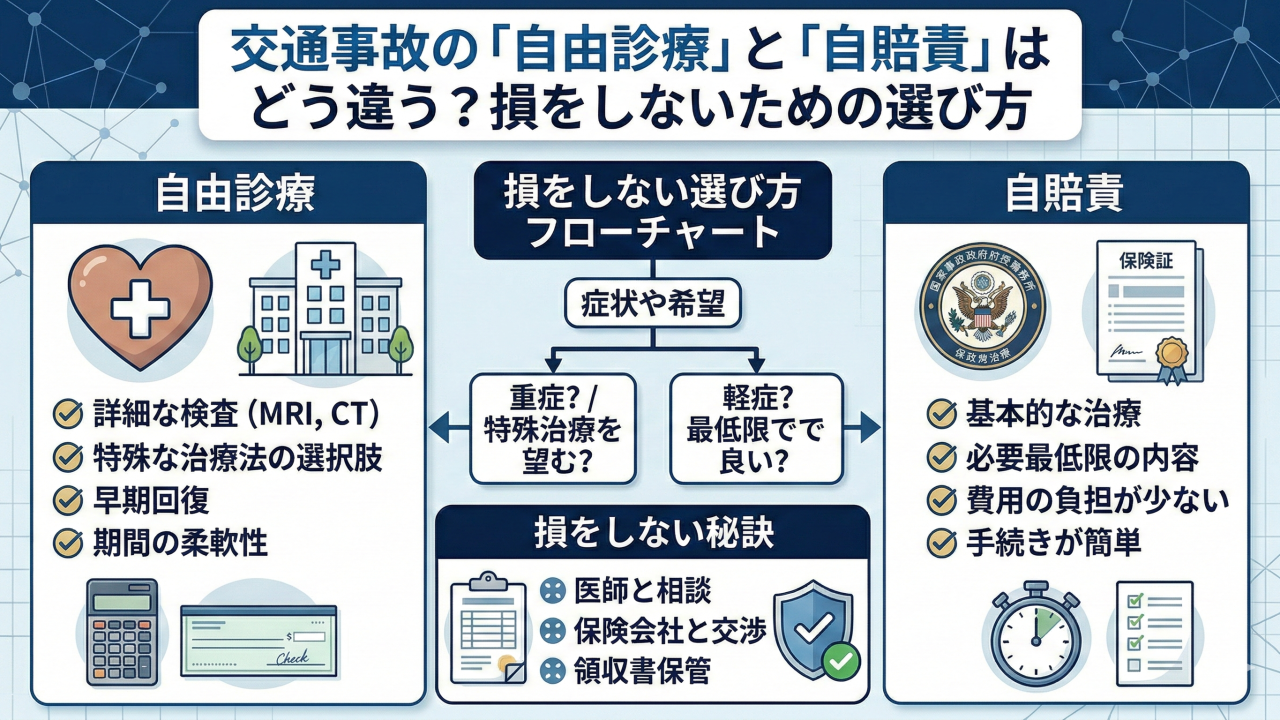

自賠責保険(自動車損害賠償責任保険)は、すべての車に加入が義務付けられている保険です。

- 役割: 被害者が最低限の補償を受けられるようにするための「財源」です。

- 特徴: 治療費、慰謝料、休業損害などを合わせて**「120万円」という上限**があります。

- ポイント: 誰が治療費を払ってくれるのか、という仕組みの話をしています。

「自由診療」は「単価(メニュー)」の話

自由診療とは、健康保険などの公的保険を使わず、患者と医療機関が合意した価格で行う診療です。

- 役割: 治療内容や1回あたりの「料金設定(単価)」のルールです。

- 特徴: 健康保険のような「3割負担」という概念はなく、10割(またはそれ以上)を支払いますが、交通事故の場合はこれを相手の保険会社が負担します。

- ポイント: 治療費をいくらで計算するのか、というルールの話をしています。

なぜセットで語られるのか?

多くの場合、交通事故の治療では「自賠責保険(財源)を使って、自由診療(単価)で治療を受ける」のが一般的だからです。

病院や整骨院が「自賠責で」と言うときは「相手の保険を使って(窓口負担0円で)通いますか?」という意味であることが多く、「自由診療で」と言うときは「健康保険を使わず、交通事故専門の充実したメニューで治療しますか?」という意味で使われています。

整理すると: 「自賠責」は誰が払うか、「自由診療」はどんなルールで計算するか。

この違いを理解しておくと、窓口での説明がぐっと分かりやすくなります。

自由診療を選ぶメリットとは?健康保険との決定的な違い

交通事故の治療で、あえて健康保険を使わず「自由診療」を選ぶのには、被害者にとって非常に大きなメリットがあるからです。普段使っている健康保険での治療と、自由診療での治療では、受けられる**「リハビリの質」と「手間」**が全く違います。

1. 治療内容の制限がなく、早期回復を目指せる

健康保険は「最低限の医療」を保障するための制度であるため、治療の回数、時間、使用できる機器や手技に厳しい制限があります。

- 健康保険: 1回の施術時間が短く、電気療法のみなど治療範囲が限定的。

- 自由診療: 交通事故特有のむち打ちやしびれに対し、手技療法をじっくり行ったり、最新の専門機器をフル活用したりと、「痛みを早期に取るためのベストな治療」を制限なく受けることができます。

2. 面倒な事務手続きを「お任せ」できる

健康保険を交通事故で使う場合、患者様自身が「第三者行為による傷病届」という複雑な書類を役所や健保組合に提出しなければなりません。

- 自由診療: 多くの整骨院や整形外科では、保険会社と直接やり取りを行うため、患者様が難しい書類を作成する手間が大幅に省けます。

- メリット: あなたは窓口でサインをするだけで、支払いの心配をせずに治療に集中できます。

3. 保険会社との交渉において「怪我の重さ」が伝わりやすい

自由診療での治療費は健康保険よりも高くなりますが、これは裏を返せば「それだけ専門的で手厚い治療が必要な怪我である」という証明にもなります。

後の示談交渉において、「これだけしっかりとした治療を継続する必要があった」という実績は、慰謝料の妥当性を主張する際の有力な材料になることがあります。

健康保険と自由診療の比較表

| 比較項目 | 健康保険(制限あり) | 自由診療(おすすめ) |

| 治療の質 | 最低限・定型的 | 専門的・オーダーメイド |

| 施術時間 | 短い | じっくり丁寧 |

| 窓口の負担 | 1〜3割(後で精算) | 0円(保険会社が直接支払) |

| 事務手続き | 自分で書類提出が必要 | 院と保険会社で対応 |

【注意点】

自賠責保険の120万円枠を節約するために「健康保険を使ってほしい」と保険会社から言われることもあります。

しかし、どの診療ルールで治療を受けるかを選ぶ権利は、患者様本人にあります。 痛みが強い初期段階こそ、制限のない自由診療でしっかりと治すのが王道です。

自賠責保険の『120万円の壁』とは?超えたらどうなる?

交通事故の補償を語る上で避けて通れないのが、自賠責保険の「120万円」という限度額です。

いわゆる「120万円の壁」と呼ばれるものですが、これが自由診療とどう関わってくるのかを解説します。

120万円に含まれるもの

自賠責保険から支払われる120万円には、治療費だけでなく以下のすべてが含まれます。

- 治療費・通院交通費

- 休業損害(事故のせいで仕事を休んだ分の補償)

- 慰謝料(入通院に対する精神的苦痛への補償)

自由診療は健康保険よりも単価が高いため、手厚い治療を受ければ受けるほど、この120万円の枠を早く消化することになります。

もし120万円を超えてしまったら?

「120万円を使い切ったら、残りの治療費は自己負担になるの?」

と不安になるかもしれませんが、安心してください。

相手方が「任意保険」に加入していれば、120万円を超えた分は相手の任意保険会社が支払う仕組みになっています。

これを「一括対応(いっかつたいおう)」と呼び、多くのケースでは患者様が意識することなく、治療を継続できます。

「120万円」を意識すべきケース

ただし、以下のような場合は注意が必要です。

-

相手が任意保険に入っていない場合: 120万円を超えると、相手個人に請求しなければならず、回収が困難になるリスクがあります。

-

過失割合が大きい場合: 自分にも大きな過失がある場合、自賠責の枠を使い切った後の任意保険の支払いが制限される(減額される)可能性があります。

【ポイント】 ほとんどの事故では任意保険がカバーしてくれるため、120万円を過度に恐れて治療を制限する必要はありません。

しかし、過失割合や相手の保険加入状況によっては、あえて「健康保険」に切り替えて120万円の枠を長持ちさせるという戦略をとることもあります。

自分に過失がある場合はどうする?健康保険への切り替えタイミング

交通事故の示談交渉において、避けて通れないのが「過失割合(かしわりあい)」です。

自分にも落ち度がある(例:自分30% 対 相手70%)場合、治療費の支払いルールを「自由診療」のままにするか「健康保険」に切り替えるかで、最終的に手元に残るお金が大きく変わります。

「過失相殺(かしつそうさい)」という落とし穴

自分に過失がある場合、かかった治療費のうち「自分の過失分」は、最終的に受け取れる慰謝料から差し引かれます。これが過失相殺です。

自由診療は単価が高いため、過失が大きい状態で治療を続けると、「治療費だけで慰謝料が消えてしまう」、最悪の場合は「持ち出し(赤字)」になるリスクがあるのです。

健康保険に切り替えるべきタイミング

以下のようなケースでは、自由診療から健康保険への切り替えを検討すべきです。

-

自分の過失が「3割以上」あると予想されるとき

過失が大きい場合、治療費を抑えることで、自賠責の120万円枠を「慰謝料」や「休業損害」のために温存できます。

-

怪我が重く、治療が長引くことが予想されるとき

自由診療のままでは、すぐに120万円の枠を使い切ってしまいます。枠を使い切った後は過失相殺の影響をダイレクトに受けるため、早めに健康保険に切り替えて「1円あたりの治療費」を下げるのが得策です。

-

相手が任意保険に入っていない(無保険)とき

自賠責の120万円が補償のすべてになる可能性が高いため、できるだけ治療費を圧縮して、自分の手元に届く慰謝料を確保する必要があります。

切り替えの注意点

健康保険への切り替えは、病院や整骨院の同意が必要です。また、「第三者行為による傷病届」を提出する手間も発生します。

当院の考え方

最初から最後まで健康保険を使う必要はありません。

痛みが激しい初期の1〜2ヶ月は「自由診療」で手厚い治療を受け、症状が落ち着いてきた段階で「健康保険」に切り替えるというハイブリッドな選択も可能です。

当院では、患者様の過失割合や状況に合わせて、最適な通院プランを一緒に考えます。

よくある質問

「自由診療」と「自賠責」の関係について、窓口でよく聞かれる疑問にお答えします。

「自由診療は高い」と聞きました。後で差額を請求されたりしませんか?

原則としてありません。交通事故の被害者であれば、自由診療であってもその費用は加害者側の保険会社が全額支払います。

あなたが窓口で支払う必要もありませんし、後から不足分を請求されることもありませんので安心してください。

保険会社から「健康保険を使ってください」と強く言われています。従うべきですか?

強制ではありません。保険会社が健康保険を勧めるのは、自社の支払額(治療費)を安く抑えたいという理由が大半です。

ただし、あなたに大きな過失がある場合などは健康保険を使った方が得になることもあるため、独断で断るのではなく、一度弁護士や当院のスタッフに状況を相談することをお勧めします。

自賠責保険の「120万円」を超えたら、治療を止めないといけないのですか?

いいえ、止める必要はありません。相手が任意保険に入っていれば、120万円を超えた分は自動的に任意保険会社が負担します(これを「一括対応」と言います)。

治療の終了時期は、保険会社が決めるものではなく、あくまで「怪我が治ったかどうか」という医学的な判断で決まります。

整骨院でも「自由診療」で受けられますか?

はい、可能です。当院でも交通事故の患者様は基本的に自由診療(自賠責保険扱い)で受け付けております。

健康保険の制限に縛られない、手技中心の丁寧な施術を提供できるのが当院の強みです。

まとめ:納得のいく治療のために正しい「診療ルール」を選ぼう

交通事故の治療における「自由診療」と「自賠責」の違い、正しく理解できましたでしょうか?

- 自由診療: 早期回復のための「質」を重視した治療ルール

- 自賠責保険: 治療費や慰謝料を支払うための「財源(上限120万円)」

基本的には、窓口負担0円で手厚い施術が受けられる「自由診療」で通院をスタートするのが、被害者にとって最もメリットが大きい選択です。

ただし、過失割合が大きい場合などは、戦略的に「健康保険」へ切り替えることで、最終的な手取り額を守れるケースもあります。

「自分の場合はどちらがいいの?」と迷ったら、まずは当院へご相談ください。

鹿児島市内の交通事故対応に精通したスタッフが、あなたの身体の状態だけでなく、保険の状況も含めた最適な通院プランをご提案いたします。